令和4年度「所得拡大促進税制(賃上げ促進税制)」の具体例

| 前号では「所得拡大促進税制(賃上げ促進税制)」の概要についてお伝えしました。 今回は、この税制によって企業が受けることができるメリットについて、企業規模別にモデルケースを交えてご紹介いたします。 |

1.税額控除額について

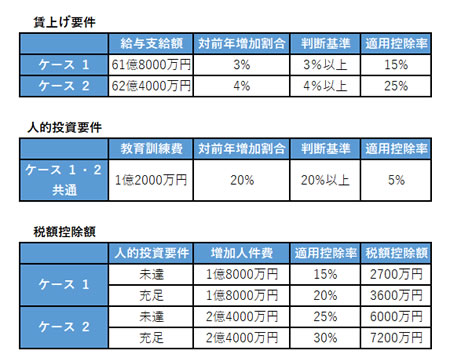

大企業の場合(主として資本金1億円を超えかつ従業員数1,000人を超える企業)

令和3年度、ある企業の継続雇用者への給与支給額が60億円、教育訓練費の支出が1億円であったとします。

この企業が令和4年度、賃上げとともに教育訓練費の支出を増加させることで以下の表に示すように税額控除を受けることができます。

このとき、前年の給与支給総額からの増加率は3%が最低要件となり増加率によって適用される控除率は異なります。

上記前提条件をベースに「所得拡大促進税制(賃上げ促進税制)」の恩恵を最大限に受ける場合には、賃上げ率を4%以上行い、教育訓練費を前年度の20%以上増加することで7,200万円以上の税額控除を受けることができます。

ただし、控除の上限は、法人税額または所得税額の20%相当額となります。

なお、大企業が「所得拡大促進税制(賃上げ促進税制)」の適用を受けるためには、従業員への還元や取引先への配慮の方針を公表していることが必要です。

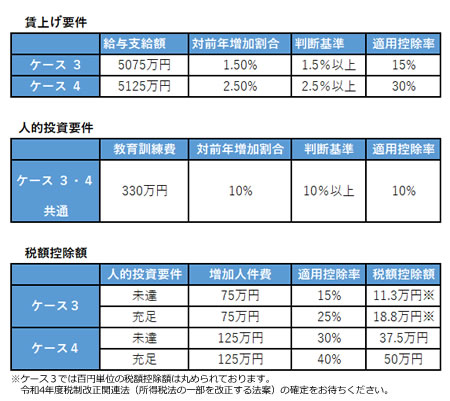

中小企業の場合(主として資本金1億円以下又は従業員数1,000人以下の企業)

令和3年度、ある企業の給与支給額が5000万円、教育訓練費の支出が300万円であったとします。

令和4年度の賃上げとともに、教育訓練費の支出を増加させた場合、以下の表に示すように、「所得拡大促進税制(賃上げ促進税制)」の恩恵を受けることができます。

このとき前年の給与支給総額からの増加率は1.5%が最低要件となり、増加率によって適用される控除率は異なります。

上記前提条件をベースに「所得拡大促進税制(賃上げ促進税制)」の恩恵を最大限受けようとすれば、賃上げ率を2.5%以上行い、教育訓練費を前年度の10%以上増加することで50万円以上の税額控除を受けることができます。

ただし、控除の上限は法人税額または所得税額の20%相当額となります。

2.一般的な課税所得削減効果(企業の規模にかかわらず全ての企業が対象)

今回の「所得拡大促進税制」は、一定水準以上の賃上げおよび、教育訓練費の増額を行った企業に対して、税額控除という優遇措置を与えることで賃上げを促進しようというものです。

しかしながら、そのような条件を満たさずとも金額いかんにかかわらず、給与および教育訓練費は、課税所得計算上、経費として認められますので、以下の計算で、税金の支払いが少なくなります。

| (賃金増加額+教育訓練費増加額)×その法人の実効税率=税金低減額 |

「所得拡大促進税制」の適用を考える場合、税額控除に加えて一般的な法人税の低減効果もあることに留意して検討することをおすすめします。

◎ 星和ビジネスリンクは、現役世代が定年後の人生を豊かに過ごすための調査研究を行う機関として、「一般社団法人 定年後研究所」を設立しました。

定年後研究所のWebサイトはこちら

◎ 一般社団法人 定年後研究所 お問い合わせフォーム