第3回: マネープランは「WPP」と戦略的な準備

| 研修講師、経営コンサルタント、そしてビジネス書作家でもある大杉潤氏による第3回目のお話は、マネープランは「WPP」と戦略的な準備についてです。

人生100年時代を迎え、「長く働くこと」を目指す会社員が増えてきたことに伴って、中高年向け社員研修が大きく変わりつつあることを述べてきました。私が実施している「50代向けライフキャリア研修」では次の3つの柱からプログラムを構築しています。

1. キャリアプラン ~ トリプルキャリアと「自営型」シフト 【第2回】

2. マネープラン ~ 「WPP」と戦略的な準備 【第3回】

3. ライフプラン ~ 「幸福学」と人生のミッション 【第4回】

今回の第3回は「マネープラン」についてお話しします。私の研修ではこの「マネープラン」を午前中に、午後から「キャリアプラン」、「ライフプラン」の順に行って、1日研修(7時間程度)とするケースが一般的です。将来の年金制度の展望や自分の年金額シミュレーションのやり方を理解し、長い定年後のマネープランについて危機感を持ったうえで、キャリアプランやライフプランを考えてもらうのです。

|

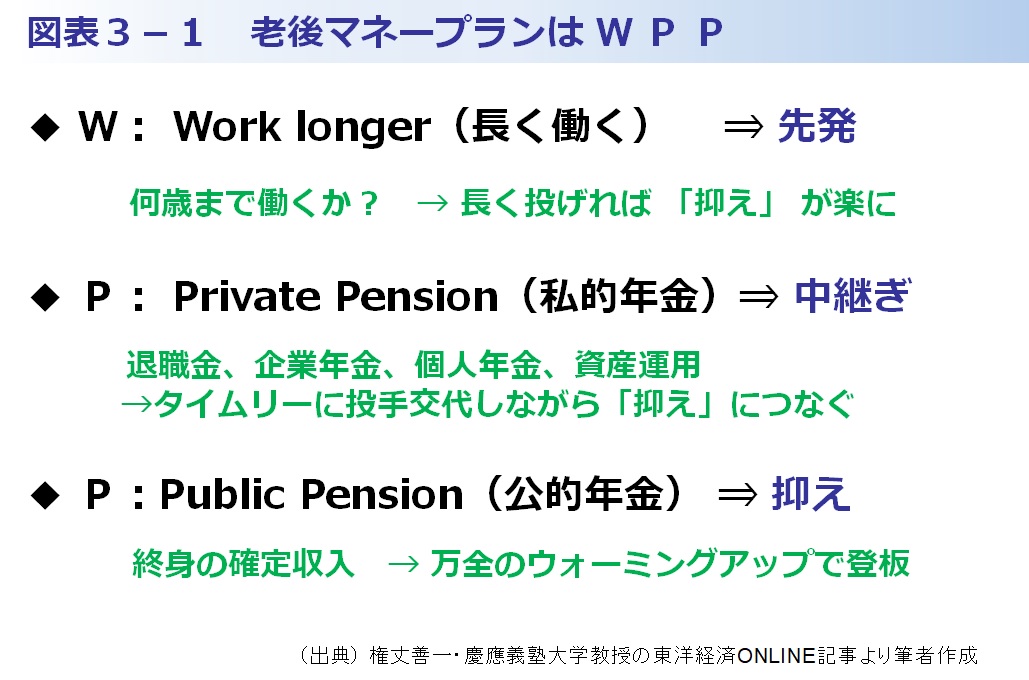

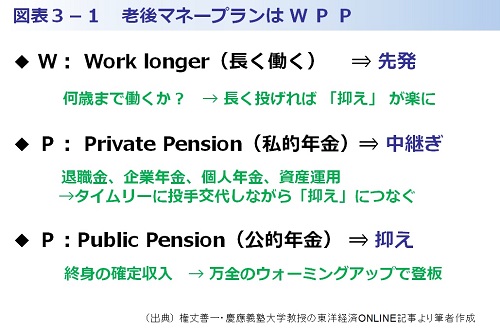

老後マネープランは「WPP」

マネープランについては、「先のことまで考えていない」という50代会社員が多く、配偶者に任せきりで、毎月「小遣い制」で暮らしている人が大勢です。あとは夫婦がそれぞれの収入を別々の財布で管理して、共通の支出についてだけ大まかな分担を決めているケース。おひとりさまの場合は、将来に対する危機感からいろいろと考えているものの、明確な準備行動をとっている人は意外と少ない。私が日々、研修の場で接している50代会社員はおおよそこんな感じです。

特に将来の年金については、何となく「自分がもらえる年金額は少なそうだ」という漠然とした不安を持っているものの、毎年送られてくる「ねんきん定期便」はチラリと見るだけで深く考えない人がほとんどです。「見たくないものは見ない」という感覚なのかも知れません。

私がまずお話しするのは、老後マネープランを野球のピッチャーの継投に例えた「WPP」という考え方です。それぞれ、以下の頭文字になります。(図表3-1参照)

W:Work Longer(長く働く)→ 先発

P:Private Pension(私的年金)→ 中継ぎ

P:Public Pension(公的年金)→ 抑え

この中で、最も大切なのは、先発ピッチャーの「長く働く」こと、次が抑えピッチャーの「公的年金」で,野球のゲームプランと同じです。

2019年の金融庁レポートで「老後2000万円不足問題」が大きな反響を呼び、資産運用(投資)が重要だということで、金融機関の投資セミナーが連日満員になりました。しかしながら、退職金や資産運用(投資)などは脇役なのです。

「年金3点セット」で自分の年金額を把握する

それを踏まえたうえで、次の「年金3点セット」で自分の将来の年金額を把握することが大切です。現状把握がしっかりできなければ、マネープランの戦略は立てられません。

1.「ねんきん定期便」を毎年チェック

2.「ねんきんネット」に登録して自らの年金額をシミュレーション

3.日本年金機構の窓口相談(予約制・ひとり45分間・無料)

ねんきんネットによるシミュレーションは、何歳までいくらの年収で働くか、年金を基礎年金・厚生年金でそれぞれ何歳から受給するかなど、条件を変えて自在にシミュレーションができる優れものです。これを行ったうえで、年金事務所の窓口に相談に行けば、とても有益な情報が得られます。夫婦で行けば連続の時間枠で90分間、じっくりと相談ができます。

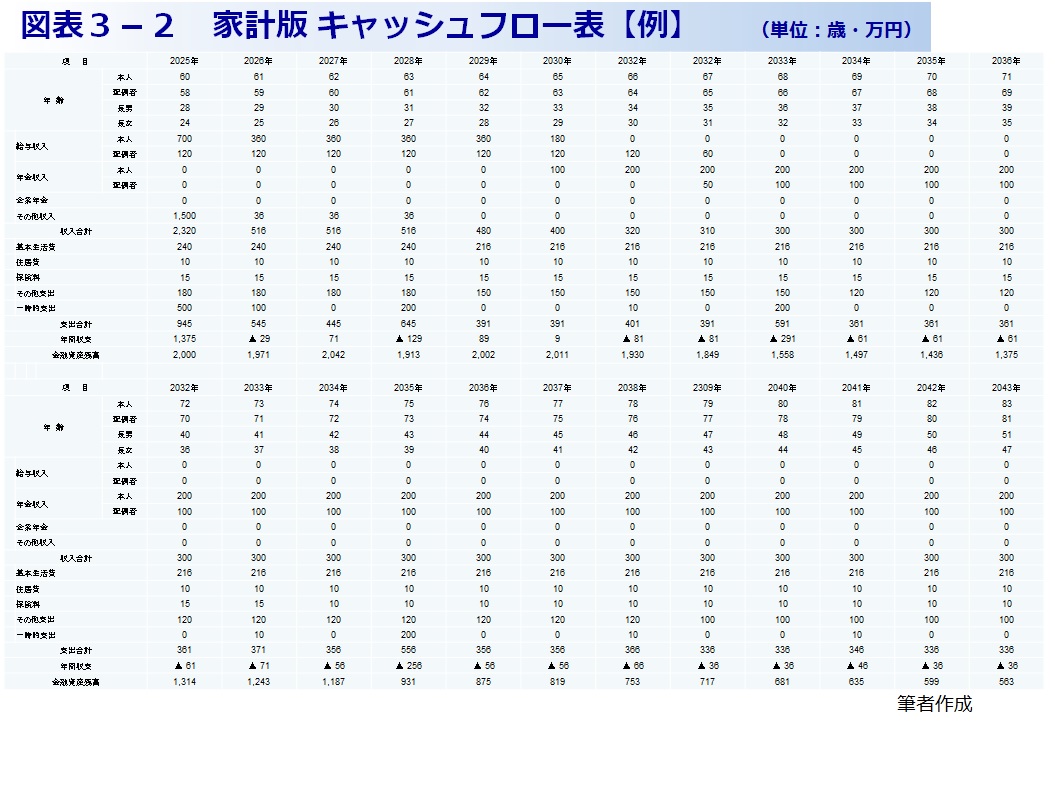

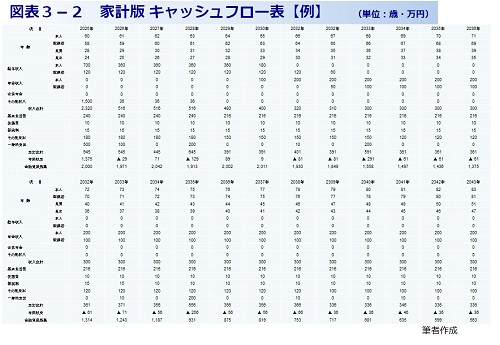

家計版の「キャッシュフロー表」で戦略的な準備

将来の年金収入を何とおりかシミュレーションして把握すれば、家計としての毎年の収支バランス(収入マイナス支出)を計算できます。それを現在からできれば90歳、95歳くらいまでのものを毎年計算して一覧表にする「家計版キャッシュフロー表」を作成することを勧めています。最初に作るときは大変ですが、一度作成しておくと、あとは毎年見直しをするだけなので、機動的に戦略を立てて老後資金の準備ができます。(図表3-2参照)

更に毎年の年末時点での家計の資産、負債および純資産を把握する 家計版「貸借対照表」(バランスシート)」を作成しておくと、より適切な準備ができます。(図表3-3参照)

マネープランについては、配偶者や子どもの有無、居住地、相続、介護など個別事情による個人差が大きく状況がさまざまなので、研修では個人ワークとして取り組んでいただき、グループでの共有などは行わない運営としています。ただ、作業をしてみた感想を述べ合うことで、自分の意識や準備について、いろいろと刺激を受けるようです。

次回の第4回(最終回)では、「ライフプラン」についてお話しします。

【参考文献】

『WPP.シン年金受給戦略』(谷内陽一著・中央経済社)

『知らないと損する年金の真実』(大江英樹著・ワニブックスPLUS新書)

『定年ひとり起業 マネー編』(大杉潤著・自由国民社)

権丈善一・慶應義塾大学教授の東洋経済ONLINE記事

| 【筆者 大杉潤氏 プロフィール】

1958年東京都生まれ。フリーの研修講師、経営コンサルタント、ビジネス書作家。

早稲田大学政治経済学部を卒業、日本興業銀行(現みずほフィナンシャルグループ)に

22年間勤務したのち東京都庁に転職して新銀行東京の創業メンバーに。

人材関連会社、グローバル製造業の人事・経営企画の責任者を経て、2015年に独立起業。

年間300冊以上のビジネス書を新入社員時代から40年間読み続け累計1万2000冊以上を読破して、3400冊以上の書評をブログに書いて公開している。

著書には、『定年ひとり起業』シリーズ3部作(自由国民社)、『定年後不安』(角川新書)、『50代 お金の不安がなくなる副業術』(エムディエヌコーポレーション)などがある。 |

当メールマガジンは一般社団法人定年後研究所が総合監修し、配信運営は

株式会社星和ビジネスリンクが行っております。

|