|

| ミドルシニアの羅針盤レター 2024#2 |

第2回 シニア社員の人事管理の方向

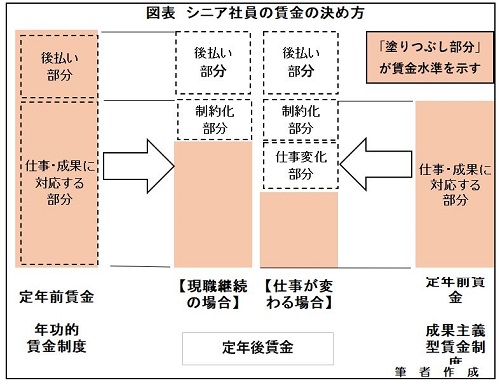

仕事の決め方は「需要サイド型」に まずはシニア社員の仕事の決め方である。これまでは、どちらかというと、会社が「シニア社員がいるので、それに合った仕事を探す(あるいは作る)」という、労働サービスを提供するシニア社員に仕事を合わせる「供給サイド型」の方法をとる傾向が強かった。しかし、これではシニア社員が職場から必要な人材として受け入れられ、戦力として働くことは難しい。そこで、これからは「業務ニーズを満たす人材をシニア社員から探す」という、人材に対する需要に焦点を当てる「需要サイド型」の方法をとる必要がある。 そのためには、シニア社員に担ってほしい業務(つまり、シニア社員に対する人材ニーズ)を明確にする必要がある。更にシニア社員は、こうした人材ニーズをみて職場にどう貢献するかを考え、自分を売り込むことが求められる。 では、どうするのか。職場の管理者が人事部門の支援を得ながら、職場の人材ニーズとシニア社員の事情を個別的に考えて対応するという方法が中心になるが、シニア社員が増える、シニア社員の戦力化の要請が強まる、職場を超えて仕事につくシニア社員が多くなる等の状況が進むと、何らかの制度的な対応が必要になろう。職場の「この仕事につく人材がほしい」という求人情報と、シニア社員の「この仕事で働きたい」という求職情報を社内から集め、人事部門等が社内ハローワーク的機能を果たして両者のマッチングをはかる、シニア社員版の社内公募制がその有力な制度になろう。 ●シニア社員の賃金の2つの原則 シニア社員のもう一つの特性は、業務ニーズに合わせて働く時間、働く場所を柔軟に変える定年前社員と異なり、働く時間、働く場所が制約的になるということである。この働き方の制約度の違いに合わせて、シニア社員の賃金は仕事が同じであっても定年前社員より低く設定される必要がある。これを「制約配慮原則」と呼ぶことにする。 シニア社員の賃金は、この「仕事原則」と「制約配慮原則」に基づいて決定される必要があり、これらの原則に基づいて定年を契機に賃金がどう変わるかをみると図表になる。 ●「シニア社員の賃金の決まり方 しかし現状をみると、多くのシニア社員は定年前と同じ分野の仕事についたとしても職責が低下する「仕事が変わる場合」に当たる。この場合の賃金は、「仕事原則」にしたがって「仕事の重要度」の低下に合わせて「仕事変化部分」だけ低下する。更に「現職継続の場合」と同様に「制約配慮原則」が適用されるので、シニア社員の賃金は「定年前賃金-制約化部分-仕事変化部分」になる。 次に定年前の賃金が年功賃金の場合を考えてみる。賃金の決め方の基本は成果主義型賃金と同じであるが、図表に示したように、「仕事変化部分」、「制約化部分」に加えて「後払い部分」を考慮する必要がある。つまり定年時の賃金が仕事・成果を上まわるので、シニア社員の賃金を決める際には、この上まわる部分に当たる「後払い部分」を控除する。したがってシニア社員の賃金は、「現職継続の場合」では「定年前賃金-後払い部分-制約化部分」、「仕事が変わる場合」では「定年前賃金-後払い部分-制約化部分-仕事変化部分」になる。

◎当メールマガジンでは一般社団法人定年後研究所が総合監修し、配信運営は、株式会社星和ビジネスリンクが行っております。 |