人生100年時代のマネープラン~“勘違い”していませんか?~

| 得丸氏による連載の最終回、今回は長くなった老後を活力的に過ごすために「マネープランとライフプランは車の両輪である」という考え方についてお話しいただきます。 |

「人生100年」の時代

2016年に『LIFE SHIFT~100年時代の人生戦略』の日本語訳版(リンダ・グラットン / アンドリュー・スコット著 池村千秋訳:東洋経済新報社)が出版されて以来、「人生100年時代の到来」が当たり前のように語られるようになりました。

『人生が長くなるとやりたいことができる時間が増える半面、長い老後をどう暮らすのかという不安が生じる。「人生100年」という言葉は、国民にその現実を突きつけた』。日本経済新聞のコラム(大機小機:2019年)にこのような記述がありました。

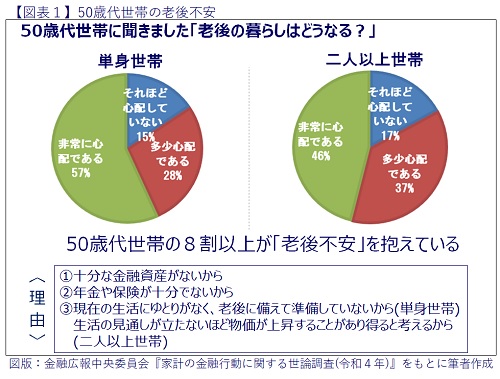

50歳代世帯の8割以上が「老後不安」を抱えている

日本銀行の金融広報中央委員会が行った調査によると「老後生活に対する不安」について、このような結果がでています。

世帯主が20歳以上80歳未満の単身世帯(2,500世帯)および二人以上世帯(5,000世帯)に、「あなたは、老後の暮らしについて、経済面でどのようになるとお考えですか」と聞いたところ、単身世帯で79%、二人以上世帯で78%が「心配である」と回答しています。

世帯主が50歳代の世帯においては、単身世帯で85%、二人以上世帯で83%が「心配である」と思っていることが分かりました。特に単身世帯では約6割が「非常に心配」と回答しています。

(図表1参照)

この調査結果を見る限りでは「老後不安はあって当たり前」であることが分かりますし、「十分な金融資産がない」、「年金や保険が十分でない」というのが“不安の要因”であるようです。

昔からライフプラン(とりわけリタイアメントプラン)の役割は「老後不安の払拭」と言われてきました。しかしながら、人生100年という「誰も経験したことのない老後」を想定した時、「いかに貯蓄を増やすか」に終始していた従来型ライフプランでよいのでしょうか?

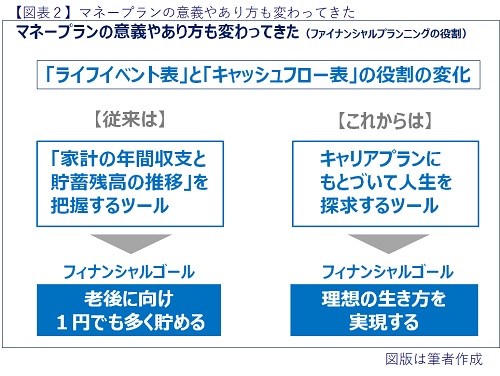

マネープラン(ファイナンシャルプランニング)の役割も変わった

「現役時代はとにかく貯蓄に励みましょう、そしてリタイア期を迎えたら節約しながら上手に貯蓄を取り崩していきます」というのが、従来のマネープラン(ファイナンシャルプランニング)の定石でした。

マネープランの主要ツールである「ライフイベント表」や「キャッシュフロー表」を使って、家計の将来収支を想定し、結果としての金融資産残高の推移を見通すというプランニングのプロセスは変わっていませんので、前述の“定石”そのものは間違いではありません。

ポイントは、マネープランの目的である「フィナンシャルゴール」の捉え方(認識)にあるのだと思います。「ライフイベント表」や「キャッシュフロー表」を使ったプランニングのプロセスのゴールが「老後に向け1円でも多く貯める」という老後不安の払拭にあった従来の考え方に対して、これからは、家計の将来不安・課題を想定して解決し「理想の生き方を実現する」をゴールと捉えることです。(図表2参照)

筆者のファイナンシャルプランニング相談の経験からすると、「60歳定年、人生80年」と言われていた時代では、現役時代にがんばって1円でも多く貯蓄し、「定年後20年間くらいは……」という水準の老後資金のプランニングは比較的現実的であったように思います。ところが、「人生100年、定年後35~40年間」と言われても、「これだけあれば大丈夫」という水準は提示できないのです。なぜなら、老後生活が「金融資産を取り崩して生活する局面」に入ってしまうと、いくら十分な蓄えがあっても「残高が減ることによる不安」は必ず出てくるからです。

人生100年時代においては、“拭いきれない不安” にいつまでも囚われ続けるよりも、いかに“理想の生き方”を追求するかということに関心を置き注力するかが大切なのではないでしょうか。場合によっては「苦労するかな?」ということになるかもしれませんが、ゴールが「理想の生き方の実現」であれば少々の苦労もいとわないで前向きになれるでしょう。

これからの「ライフプラン研修」には「マネープラン」が必須

フィナンシャルゴールを「理想の生き方の実現」とした場合に大切になってくるのが、定年前後の「働き方」だと思います。第1回目で紹介した「生計就労から生きがい就労へいかにソフトランディングするか」ということです。

従業員のための「マネープラン研修(セミナー)」を、とりわけ50代以降のシニア社員向けに実施する場合は、「生計就労」としての家計収支、「生きがい就労」としての家計収支を意識した研修であることが望まれるのだと思います。

「個人のプライバシー領域である“家計”に過度に立ち入るべきではない」、「定年後の家計は会社の責任外である」などの考え方から、シニア向けマネープラン研修が「単なるマネー関連情報提供の場」であったり、「定年前後の諸手続きのガイダンス」で終わってしまうのはいかがなものでしょうか。

『キャリア羅針盤®』(eラーニングプログラム)では、「ライフキャリア」と「マネープラン」の二つの講座をメインプログラムとして構成しています。最近では、『キャリアプランとマネープランは車の両輪』という考え方を持つ人事部門も増えてきました。

キャリアプランにもとづき「理想の生き方の実現」を追求するためのマネープラン研修を実施することで、結果として「キャリア自律」を促すことになったという事例も出てきています。(終)

*『キャリア羅針盤®』は株式会社星和ビジネスリンクの登録商標です。

| 【筆者プロフィール】 得丸英司(とくまる・えいじ) 一般社団法人定年後研究所 特任研究員、CFP®資格認定者 1957年生まれ。 日本生命保険相互会社の営業教育部門で25年間FP業務に従事。日本FP協会常務理事・特別顧問、慶應義塾大学大学院講師、定年後研究所初代所長などを歴任。 著書:『「定年後」のつくり方』(廣済堂新書) |

◎ 株式会社 星和ビジネスリンク お問い合わせフォーム

◎ 星和ビジネスリンクは、現役世代が定年後の人生を豊かに過ごすための調査研究を行う機関として、「一般社団法人 定年後研究所」を設立しました。

定年後研究所のWebサイトはこちら

◎ 一般社団法人 定年後研究所 お問い合わせフォーム