なぜ人的資本の情報開示が求められるのか?

| 前回の「星和HRインフォメーション」では、人的資本とは何を指すのかについてのお話をいただきました。 連載2回目となる今回は、なぜいま人的資本の情報開示が求められているのか、その背景を説明していただきます。 |

人的資本の情報開示については、欧米が先行して取り組んできました。

EUは2014年の時点で、特定の大規模事業・グループの企業に対して、人的資本を含む非財務情報の開示義務を課すことを決定し、2017年会計年度以降義務化されました。

また、米国では、2020年中旬、米国証券取引委員会(SEC)は、HR(Human Resource)に関する情報開示のルールを変更し、上場企業に対してより積極的な人的資本に関する情報開示を促すように求めました。

一方、日本は2021年11月8日に岸田内閣が、今後の日本には人的資本への投資が重要であること、そのために有価証券報告書において人的資本を含めた非財務情報の開示を充実させることを、緊急提言として行ったのが初期の動きです。

そのため、日本は世界から見れば概算で8年遅れとも言えそうです。

この動きの背景には、投資家が投資先を決める際に、人的資本の情報を求めるようになったというトレンドがあります。

投資家は投資によって儲けたいため、今後価値が高まる企業への投資を好みます。

かつての企業の価値は「モノ」に代表される有形資産に注目することで決まってきましたが、近年になると企業の価値はその企業の技術、知識、ビジネスモデルといった「無形資産」で決まるようになりました。

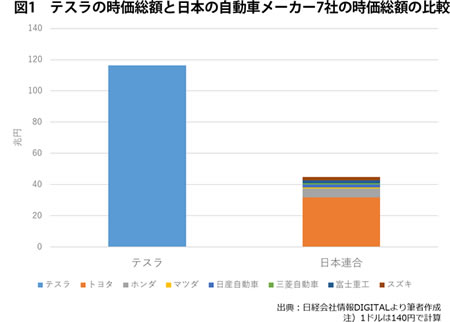

例えば、2022年10月3日の時点で、米企業のテスラの時価総額は日本の大手自動車会社7社を合計して2倍しても届きません(図1)。

このグラフはかなり衝撃的です。

単純に保有している建物、土地などの物的資産から考えれば、このような評価はあり得ません。

このような状況は、投資家から見た時の企業の価値が、明らかに有形資産では決まらなくなっていることを示唆しています。

「単なるマネーゲームではないか」と嫌悪感を持たれる方もいらっしゃるかもしれませんが、少なくとも投資家から見て、「テスラの持っている無形資産に価値がある」と思われているのが現状です。

そのような投資家からすると、もはや有形資産の情報はそこまで重要ではありません。

無形資産を生み出す要素の情報が欲しいということになります。

ではそのような無形資産を生み出すのは何かと言えば、前回説明した通り、「人的資本」になるわけです。

もちろん、その他の資源が不要なわけではありませんが、より企業の長期的な価値向上につながる要素として、人的資本に注目が集まっているわけです。

しかし、残念なことに、人的資本の情報は内部情報のため、外から見ても容易には把握できません。

その企業がどのように経営幹部の後継者を選んでいるのか、従業員のモチベーションは高いのか、どれくらい人材育成に力を入れているか、どのように従業員の安全を守っているのか、ダイバーシティにどれくらい配慮しているかなどは全て、投資家にとって気になる情報です。

しかし、かつての企業情報の公開ルールでは、このような人的資本の情報はほとんど開示されてきませんでした。

日本で見てみれば、ESG投資やSDGsのトレンドを受けて、近年になってようやく男女管理職比率が多くの会社で公開されるようになった段階です。

男女管理職比率の公開は、本年度から義務化される予定のようですが、義務化がされていない以上、公開はあくまでも任意だったのです。

さらに、企業が一律に公開している財務諸表やバランスシートといった財務情報では、人的資本の状況は説明されておらず、投資家の知りたい長期的な目線での人的資本への投資状況は分からない状態だったのです。

また、人的資本の情報開示は、必ずしも投資家のためだけではありません。

また、人的資本の情報開示は、ESGの“S”(Social)とも関連し、投資家以外のステークホルダーの観点からも重要な情報となります。

儲かっているけど従業員を雑に扱っている会社は、社会的に望ましくないのは言うまでもないでしょう。

女性からすれば、女性が活躍できない会社、少なくとも女性を活躍させる気がない会社は忌避したいでしょう。

経営者の後継者選びがうまく行っていない会社と、長期的に取引をするのは避けたいと思う取引先も出てくるかもしれません。

財務情報だけでなく、非財務情報も含めた多面的な情報を提示してもらうことで、社会的に「望ましい」企業が生き残りやすくなると言えます。

さらに人的資本を情報開示する際、できる限り定量的な情報を開示することが求められています。これは「女性活躍を推進しています」「女性活躍を推進するためのイベントを行っています」とただ述べるよりも、「全管理職のうち女性管理職が○%を占める」という具体的な数字を出した方が、より透明性が高いからです。

また定量的なデータを提示させることで、経時的な変化を観察することもできます。

企業としては、過度に女性管理職比率が下がったなら「なぜ?」とステークホルダーに説明を求められるため、女性管理職比率を重要なマターとして扱うようになります。

さらに、定量的なデータを提示することで、将来的に企業パフォーマンスとの相関・因果関係の分析ができるようになります。

投資家としては、こうしたデータを元に投資先を決めたいため、定量データを好むわけです。

では、企業はどのような人的資本の情報を開示すればよいのでしょうか?人的資本の定量的な情報を開示するだけで十分なのでしょうか?

次回はこうした点について、お話ししたいと思います。

| 【筆者プロフィール】 大木清弘(おおき・きよひろ) 東京大学大学院経済学研究科 准教授 2007年東京大学経済学部卒業。 2008年東京大学大学院経済学研究科修士課程修了。 2011年東京大学大学院経済学研究科博士課程単位取得退学。 2012年東京大学博士号(経済学)取得。 関西大学商学部助教。東京大学大学院経済学研究科講師を経て、2020年より現職。 研究分野は国際経営論、国際人的資源管理論。 著書に『多国籍企業の量産知識』(有斐閣 2014年)、『新興国市場戦略』(有斐閣 2014年,共著)『コア・テキスト国際経営』(新世社 2017年)など。その他、学術論文多数。 |

◎ 株式会社 星和ビジネスリンク お問い合わせフォームはこちら

◎ 星和ビジネスリンクは、現役世代が定年後の人生を豊かに過ごすための調査研究を行う機関として、「一般社団法人 定年後研究所」を設立しました。

定年後研究所のWebサイトはこちら

◎ 一般社団法人 定年後研究所 お問い合わせフォーム