「生きがい就労」との付き合い方~

65歳までの雇用確保いよいよ完全義務化へ

| 本号から3回にわたって、一般社団法人定年後研究所 特任研究員で元日本FP協会常務理事[CFP®]の得丸英司氏より、「人生100年時代の理想の働き方とマネープラン」についてお話しいただきます。 1回目となる今回は、生計のための就労から、生きがいを得るための就労へとシフトするときに必要なマネーの基礎知識についてです。 |

●「生計」から「生きがい」へ

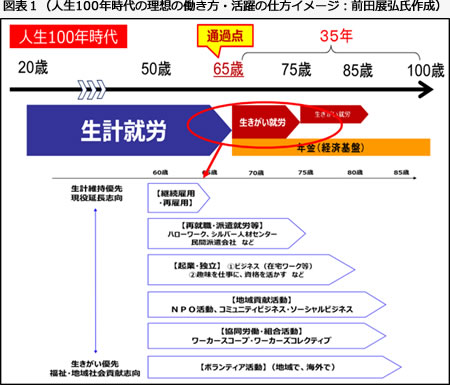

人生100年時代に相応しい働き方をイメージすると、次のようなパターンが一つの理想ではないかと思います。それは、「65歳までは生計のための就労(=生計就労)に勤め、その後は85歳くらいまで生きがいのための就労(=生きがい就労)に従事する」というものです。(図表1参照)

このように語るのはニッセイ基礎研究所ジェロントロジー推進室の前田展弘(まえだ・のぶひろ)上席研究員です。前田氏と筆者のかかわりは、2006年の東京大学ジェロントロジー(高齢社会総合研究)寄付研究部門創設の前後からですので、かれこれ20年近くになります。2018年の定年後研究所設立の際にも、高齢者就労に関する専門家の立場からご指導をいただきました。

「生きがい就労」について、前田氏はさらに次のように述べています。

「65歳からの生きがい就労は、現役当初と同じような働き方ではなく、週2~3日、1日2~3時間くらいの軽度な仕事です。<中略>それくらいの負荷で自分のペースで高齢期も働けることはむしろ恵まれた環境と言えるのではないでしょうか」

●「生きがい就労」を視野に入れたマネープランを

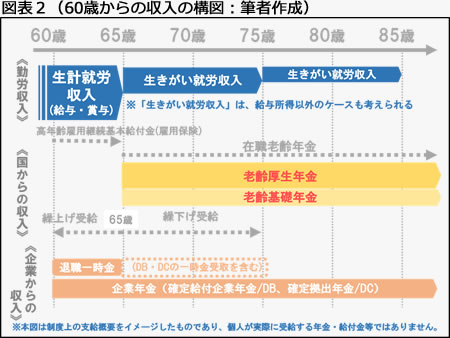

図表2は「60歳からの収入の構図」について概観したものです。筆者が、『キャリア羅針盤®~マネープラン』(eラーニングプログラム)で履修ガイダンス研修を行う際に使用しているものです。年金等の各制度の概要を全体的に俯瞰できるようにまとめたものなので、全ての個人の事例に必ずしも一致しているとは限りませんが、『キャリア羅針盤®~マネープラン』において「ライフプランシミュレーション(キャッシュフロー表)」を作成する際には不可欠の基礎資料となるものです。

今回は、前田氏の提唱する「65歳までの生計就労と、その後の生きがい就労」を前提とした“概観図”に修正を加えてみました。

「構図」では、60歳以降の収入を、

(1)勤労収入(自ら稼ぐ収入)

(2)国からの収入(公的年金)

(3)企業からの収入(退職金、企業年金等)

の3つに分類しています。

このうち「勤労収入」に該当するのが、前田氏のいう「生計就労や生きがい就労による収入」です。

従業員個人としては、勤務先の60歳以降の雇用・勤務形態や賃金水準等の処遇がどのようになっているのかをきちんと把握しておく必要がありますし、公的制度の改正等の情報についても注意しておかなければなりません。ですので、企業の立場としては、従業員への適切な情報提供に努める必要があります。

公的制度の改正等については、以下の通り2025年度に転機を迎える制度改正があります。

(1)雇用保険法にもとづく高年齢雇用継続給付の縮小(2025年4月施行)

⇒同給付は、60歳から65歳未満の賃金の低下を補償するものですが、給付率が10%に引き下げられる(現行15%)とともに段階的に廃止されることになっています。なお、10%適用になるのは、2025年4月1日以降に新たに60歳になる労働者からです。

(2)高年齢者雇用安定法における65歳までの雇用確保義務の経過措置の終了(2025年3月末)

⇒企業が導入する継続雇用制度の適用を、年齢により制限できる経過措置が終了となりますので、65歳まで継続雇用を希望する従業員について「希望者全員雇用」の義務が発生するようになります。

●必ずしも“雇用”を前提としない「生きがい就労」

前田氏の提唱する「生きがい就労」では、継続雇用(再雇用)や再就職等のように雇用されるケースばかりを想定しているわけではありません。「起業・独立」やNPO等の「地域貢献活動」、あるいは「協同労働」「ボランティア活動」等様々な選択肢を想定しています。(図表1参照)

「65歳からもこうした様々な働き方、活躍の仕方がある、自分のキャリア・人生を拡げられる可能性があるということを認識いただいたうえで、高齢期の働き方・活躍の仕方について一度考えてみてください」(前田氏談)

マネープランのうえでの「収入構造」としてとらえると、まず「雇用形態か否か?」という点がポイントになるでしょう。

〇雇用による勤労収入が「給与所得」であれば、65歳になって取得する「老齢年金受給 権」との兼ね合いを考慮しなければなりません。老齢厚生年金が「在職老齢年金」に該当すると、本来の年金額の削減を受けることになるからです。

⇒ポイントは、給与を受けながら働く際に「厚生年金の被保険者」であるかどうかの確認が必要です。

〇「起業・独立」しての稼ぎが、「事業所得や雑所得」である場合で、厚生年金の被保険者ではないケースは、在職老齢年金の適用外ですので、本来の年金額の削減は心配ありません。

〇65歳以降何らかの収入が得られる場合は、老齢年金の受給開始時期を任意に遅らせる申請ができます(繰下げ受給)。その場合、1か月繰り下げるごとに本来の年金額が0.7%ずつ増加します。計画的に年金額を増やすことができるのです。なお、繰下げ受給は、老齢厚生年金、老齢基礎年金ごとに繰り下げることができますので、配偶者とともにダブルインカムの世帯であれば、それぞれが「老齢厚生年金、老齢基礎年金の両方を繰下げる」「両方ともに繰り下げない」「どちらか一方だけを繰下げる」という選択肢を持っていますので、全部で16通りの受給パターンがあることになります。

〇退職金収入については、勤務先によって制度が異なりますが、「一時金受取」か「分割受取(企業年金)」かによって“収入時期”が異なってきますし、企業年金の場合であっても「一時金受取、確定年金受取、終身年金受取」などの選択余地がある等、他の収入との兼ね合いを考慮しなければなりません。

このように、「どのような生きがい就労にするのか」によって、収入の構図が変わってくるのです。このことが「キャリアプランとマネープランは車の両輪」といわれる所以です。

昔から多くの企業で実施されている「マネー研修(セミナー)」ですが、マネー知識の詰め込みだけでは役に立ちません。『キャリア羅針盤®』をベースにしたマネープラン講座では、この「収入の構図」をイメージするところから始めます。

筆者も昔やっていた「我が国の公的年金制度は、このようになっていまして……」といったマネー研修はすっかり影を潜めています。

次回は「生きがい就労の実例」についてお伝えいたします。

| 【筆者プロフィール】 得丸英司(とくまる・えいじ) 一般社団法人定年後研究所 特任研究員、CFP®資格認定者 1957年生まれ。 |

◎ 株式会社 星和ビジネスリンク お問い合わせフォーム

◎ 星和ビジネスリンクは、現役世代が定年後の人生を豊かに過ごすための調査研究を行う機関として、「一般社団法人 定年後研究所」を設立しました。

定年後研究所のWebサイトはこちら

◎ 一般社団法人 定年後研究所 お問い合わせフォーム